新闻资讯

新闻资讯

发布时间:2020-02-24

发布时间:2020-02-24

01

科目介绍

SBR《战略商业报告》是F7《财务报告》的后续课程,在2018年9月考季作为原有P2《公司报告》的替代科目,进入ACCA考试范围。它更加深入地考察对于会计准则的掌握,会计职业道德的应用,以及在商业环境下对财务报告原理和做法的运用与评估。

因此,考生需要具备以下能力:了解准则内容,理解准则原理,在财务报告中应用准则,知晓准则对于利益相关方的影响,解决在准则应用中涉及的职业道德问题等。

02

主要考察

1、将基本道德原则和职业原则应用到实际道德案例中,并能够辩证讨论不道德行为会对公司利益相关方的影响。

2、评估财务报告框架的适当性,并能够辩证讨论会计法规变动的影响。

3、针对不同类别的企业财务报告,能够应用会计准则,对其施加专业性判断,并给出专业建议。此部分需要了解特殊行业的财务报表,包括非盈利组织,中小企业和重组公司。疫情期间,如何足不出户高效学习ACCA?戳:![]() 2020ACCA考试资料包,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

2020ACCA考试资料包,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

4、编制合并财务报表。

5、针对不同利益相关方解析财务报告。

6、针对财务报告的会计制度,讨论现有变更及潜在变更的影响。

03

P2通过率趋势图

04

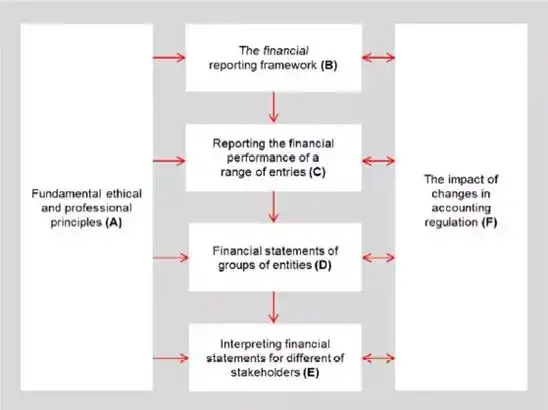

知识结构

05

考试形式

SBR考试形式为笔试,时长为3小时15分钟,主要考察在商业报告环境中的职业能力。

Section A

共50分,两道必做题,没有明确规定每道题所占分值。

Q1主要考察集团公司的合并报表,或合并报表的部分内容的编制(即考纲第四部分),同时也可能需要考生针对企业制作财务报告出现的准则问题进行分析处理(即考纲第三部分)。

需要考生注意的是,Q1中合并报表的计算部分不会超过25分,同时,计算问题要求考生,能够结合案例进行文字解释及讨论分析。因此,考生如果仅进行数字计算并不能够拿到通过分数,文字叙述也是必要的。

Q2 主要考察的是职业道德和准则应用问题。在特定案例情境中,考生需要能够找到题目中出现的道德问题,会计处理问题,并对这些问题加以分析判断,给到会计人员处理意见,并说明对于公司各个利益相关方的影响。

Section B

共50分,两道必做题,每道题25分。

Q34与原P2的Q23较为相似,主要通过公司案例,考察会计准则的应用和理解。考生需要通过对比国际会计准则,分析公司对于某些事项的会计处理是否正确,是否符合准则要求。

同时,Q34中会有一整道题或一道题中的某小问,考察不同利益相关方角度下,对于财务及非财务信息的分析评估,及影响。因此,需要考生能够了解不同利益相关方对于企业报告的需求程度,并结合案例进行妥善分析。

Current issue

考生需要注意,考纲第六部分(PART F)中涉及会计制度变更及潜在变更的影响,可能会出现在Section A和Section B中,但是不会为一整道题考察,而是作为一道题中的小问来考察。因此,考生需要了解会计制度现在存在的问题,如何解决等。

06

新旧考纲的主要变化

考试形式及内容

改革前【P2】

Section A 为50分必做题,包含4分的professional marks。Q1(a)35分,考察合并资产负债表,合并利润表,合并现金流量表,或外币报表编制。主要考察计算问题,考生需要利用working编制最终报表。Q1(b)会计准则相关题目,6分左右。Q1(c)职业道德相关题目,9分左右,较为基础,考生仅需记忆关键词句即可得分。

改革后【SBR】

Section A 为50分必做题,共2道题,每道题有2分professional marks。Q1不确定分值,考查形式:将题目中的每个需要处理的会计问题,单独拎成独立问题考察。依然主要考察合并报表,但不需要编制整张合并报表,仅需考生编制working及部分报表内容。计算部分不超过25分,且需要文字解析作为辅助,否则不能得分。Q2 不确定分值,基本可确定分值在20分左右。考察形式:涉及职业道德问题及会计问题的案例分析。

改革前【P2】

Section B 为三道25分题目,选做两道。Q23主要为准则题目,需要考生能够结合准则原文,分析公司的会计处理是否恰当,并给到对应建议。Q4 主要为current issue问题,即考生需要知晓现有会计准则的变动,及未来潜在的制度变动,并分析此变动的影响。

改革后【SBR】

Section B 为两道25分必做题。Q34与原P2的Q23较为相似,主要通过公司案例,考察会计准则的应用和理解。考生需要通过对比国际会计准则,分析公司对于某些事项的会计处理是否正确,是否符合准则要求。同时,Q34中会有一整道题或一道题中的某小问,考察不同利益相关方角度下,对于财务及非财务信息的分析评估,及影响。因此,需要考生能够了解不同利益相关方对于企业报告的需求程度,并结合案例进行妥善分析。

Current issue:考生需要注意,考纲第六部分(PART F)中涉及会计制度变更及潜在变更的影响,可能会出现在Section A和Section B中,但是不会为一整道题考察,而是作为一道题中的小问来考察。因此,考生需要了解会计制度现在存在的问题,如何解决等。

综述部分改革前【P2】

考察方式:Section A,以合并报表的编制,计算为主(35分),准则及职业道德分值较低,且易于得分。考生注意力将放在计算题中,以便通过考试。

Section B:考察内容较为灵活,需要考生能够理解会计准则,或会计制度变更,能够通过准则原文进行分析建议。

综述部分改革后【SBR】

考查方式:Section A 调整较大。Q1 考察合并报表,但是不在考察整张报表编制,而是更多考察会计处理的原理,同时,计算部分也需要搭配文字解释。Q2 考察准则和道德理解,不再考察概念问题,而是需要考生结合案例分析解决问题。

Section B:两道必做题,考题形式和P2Q23基本一致,但需要注意可能考察利益相关方的处理,以及current issue的考察。

考纲删减

SBR删除了合并报表中complex group的内容,不再考察此知识点。考纲其他部分均未出现删减变动,但考试重点有所迁移,需要考生能够重点关注:会计准则理解,道德模块应用,利益相关方分析,业绩评估分析,会计制度变更趋势等,这些模块均为P2次重点,但在SBR均为明确考察对象,须考生重点关注。同时,计算的考察相对弱化,因此需要考生能够理解计算的基本原理,能够将其转化为文字表述出来。

对考生的影响

1. 对整张合并报表的编制不做要求,更多考察细节working处理。因此,对报表格式熟悉并不能够保证考生能够拿到easy marks。

2.对计算问题弱化考察,更多偏向计算理解。因此,对合并计算重点需要放在“为什么”上,而非记忆计算模式,套模板。同时,只计算出结果,得分率会比P2低很多,因此,考生在备考中需要在此方向重点练习。

3.对准则原理强化考察,SBR考试在准则考察中比重继续加大。原P2准则主要在Q23考察,但SBR会在Q1234中均有考察,考察比例重点加大。需要考生不仅熟悉准则内容,还可以辨析考试中出现的准则应用问题,提出对应建议。

4.对利益相关方的强化考察,SBR在Q234会加入对其他利益相关方的考察力度,因此在进行分析时,需要注意站在其他利益相关方的角度分析问题。

5.对业绩分析,报表分析的强化考察。以往P2的考试并未真正出现报表分析和业绩分析,但此次明确说明可能会有题目考察。因此,需要考生注意财物报表是可以帮助利益相关方分析公司业绩,便于他们进行对应决策的。 复制本文链接

复制本文链接 模拟题库

模拟题库

1611

1611