ACCA常见问题

ACCA常见问题

发布时间:2023-09-19

发布时间:2023-09-19

杜邦分析法是一种综合分析企业净资产收益率的绩效评估法。不同于普通的财务分析法对单一指标进行计算分析,杜邦分析法注重财务比率之间的关系,将净资产收益率层层剖析,从不同的角度分析影响该指标的因素。

杜邦分析法由美国杜邦公司的一名年轻销售人员法兰克·布朗于1912年提出。布朗小哥因为提出了这个分析法,从此平步青云,成为杜邦家族的女婿,做到CEO,走上人生巅峰(一个不会财务的销售不是好的CEO,吓得我赶紧抱紧了我的ACCA教材)。

杜邦分析法在当时提出了一种创新的财务思维,即“分治策略”。这种策略把一个复杂的问题拆分成若干个小问题,然后就可以判断出企业在哪个方面能够获得提升。

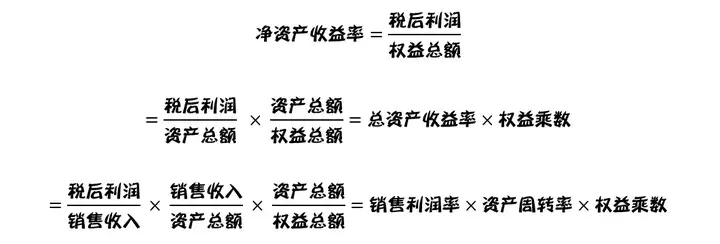

杜邦分析法将净资产收益率拆成三个因素:

这三个因素中任一因素的提升都能带动公司净资产收益率的整体提升。

接下来,我们对涉及到的财务指标一一进行分析。

一、净资产收益率(ROE)

巴菲特说过,如果只能选择一个指标来衡量企业经营业绩的话,那么这个仅有的名额非净资产收益率莫属。这个指标就是用来衡量公司的经营业绩给股东带来的回报率,它体现了现代企业的目标,即股东价值最大化。

相关内容阅读推荐:

为什么财会专业都想去会计师事务所就业?

普通院校财会生进事务所就业出路怎么样?

相关内容阅读推荐:

为什么财会专业都想去会计师事务所就业?

普通院校财会生进事务所就业出路怎么样?

二、总资产收益率(ROA)

总资产收益率是指公司净利润与平均资产总额的百分比。该指标反映的是企业运用全部资产所获得利润的水平,通俗地说就是企业每占用1元的资产平均能获得多少元的利润。该指标越高,表明公司投入产出水平越高,资产运营越有效,成本费用的控制水平越高。

总资产收益率又可以进一步拆分成销售利润率和资产周转率。

销售利润率(Profit on sales)

销售利润率是指企业实现净利润与销售收入的对比关系。企业可以通过提高售价或者降低成本费用的方法来提高利润率。

资产周转率(Asset turnover)

资产周转率是指企业在一定时期内商品的销售收入与平均资产总额的比率,也就是企业的总资产在一定的时间内能够周转的次数。总资产周转率是综合评价企业全部资产的经营效率的重要指标,周转率越大,表示资产周转越快,代表着企业的销售能力就越强。

为了提高总资产回报率,企业可以实行两种不同的经营策略:

a.薄利多销的政策,加速资产的周转(大型超商);

b.以高售价获取高利润利率,虽然资产周转率不高,但依然可以维持高回报率(奢侈品)。

三、权益乘数

权益乘数又称为股本乘数,是指资产总额相当于所有者权益的倍数。权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高,杠杆比率越高。

权益乘数过高,会导致企业的财务风险过大,在这样的情况下,就应当适当地改善结构;反之,该比率过低,表明企业的负债程度越低,企业没有很好地运用债务融资,可以考虑引进更多的债务融资,为企业的发展注入动力。

以房地产企业为例,如果想提高净资产收益率可以从哪里入手?

首先,房地产的成本大部分由拿地价格决定,如果拍到了地王,现在的房价又涨不动,那么是没有别的途径提高利润率的,而且利润率的下降是个大趋势。

其次,房地产一直处于高杠杆运营,现在政策要求银行收紧对房地产企业的放贷,所以提高权益乘数这条路也走不通。

最后,提高净资产收益率的唯一方法落在了提高资产周转率上面,也就是加快开发和销售的周期,尽快回收房款。

复制本文链接

复制本文链接 模拟题库

模拟题库

998

998