考经分享

考经分享

发布时间:2019-09-03

发布时间:2019-09-03

各位ACCAer大家好,我是龙哥的学生,这次ACCA12月份的考试F8考了80分,应龙哥邀请,我给大家分享一下F8的学习方法。再送大家一个2019ACCA资料包,可以分享给小伙伴,自提,戳:ACCA资料【新手指南】+内部讲义+解析音频

宋子龙老师

丨文:eddie

首先我觉得这是一个文字性学科,所以英文基础不用说肯定很重要,这个取决于个人的水平,但是即使你的英文水平差一点也没关系,也可以靠不断的练习来提高。

第二我认为每次学习一个科目你要有一个宏观的整体框架,弄明白这个科目讲的是什么。拿F8举例子,Pre-Planning,Planning,Evidence,Review,Audit opinion&report。对应来说就是首先考虑审计的一些基本的先决条件,比如业务约定书的内容等等,这些属于实记的,需要靠自己背一下。

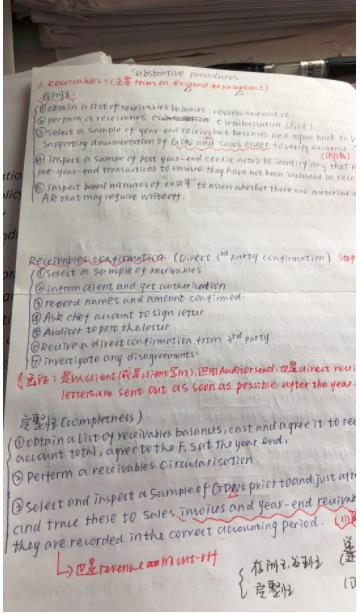

(我的ACCA学习笔记)

其次是Threats&Safeguards,这个很重要,F8,P1都会用到,也可以这么说,它会伴随你ACCA一生,有些同学很抠脑袋我记不住道德问题。我每次都把自己想成一个坏人,比如我的妻子是某事务所的Partner,我是某企业的高管,我用什么方法来舞弊,所以这一块虽然很抽象理论,但是你一定要设身处地的给自己营造一种审计的氛围,这会比死记硬背来的轻巧许多。紧接着就是很重要的一环,Audit risk,首先你要分清楚审计风险(auditor expresses an inappropriate audit opinion)和经营风险的关系,经营风险不属于F8考查范围,这是P3的内容,所以很纳闷很多同学看到题目都在写,这个公司会有破产的风险,会什么什么被市场竞争淘汰,写完以后还很骄傲我肯定都写对了,写的很多,结果下来分数不理想。

告诉大家一个窍门,就是在写审计风险的时候,你把你写的每一个风险后面都加上一个财务报表的具体科目的Assertion,像龙哥上课讲的那样,这就不会偏离审计风险。再讲简单一点,审计本身就是对财务报表的真实公允进行审核,自然就会落到财务报表的具体科目认定上。

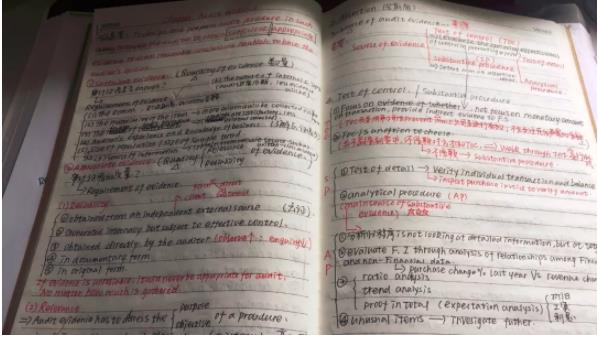

说了这么多举个例子吧,比如公司即将要破产,那么你要想到破产-现金流-Going concern—Disclosure(这种思考逻辑会让你F8的审计风险滴水不漏)。在审计证据这一块会有很多分散的小知识点,这个需要大家花心思去记忆,比如证据的特点,然后简要分析。

审计还有一个重要的大头就是Substantive Procedure(实质性程序),现在的考题不外乎就几种形式,让你用程序去审计具体的科目的某个认定或者什么,这个题也很简单,你要自己梳理脉络,就是完整性一般都是顺流检查,存在性是逆流检查,你把每一个科目都自己去总结在一起,复习的时候就一目了然。所以实质性程序不外乎就是这么考查,你再去参考下考官的答案,补充一两点没有想到的,就不会被扣分了。

还有一个很重要的大题Cycle,非常灵活,题型一般是让你先识别deficiency’然后给出recommendations,或者是识别缺陷,给出建议,再加上Test of control.还有一个Covering Letter,不敢保证每次都要考,这个格式你要自己去写一下,也很简单就是审计书信格式。

最后一个当然就是业绩复核和出审计意见报告的阶段,这个阶段考大题的话一般都是考察很小的小问,比如KAM,这个是新的知识点,但是考官考了很多次了,所以要引起重视。上面就是学习F8在知识上的一些心得。

至于答题方法,我一般是抽出一个完整的下午,练一套真题,找感觉严格卡时间,提前适应这种模式,就不会担心在考场做不完的问题。

如果实在还有疑问,就只好去听龙哥的课,或者直接找龙哥本人了!我在备考的时候,多次在思路焦虑的时候都是找龙哥,他真的很耐心的给我一一解答,最后祝大家都能顺顺利利的Pass ACCA。

复制本文链接

复制本文链接 模拟题库

模拟题库

600

600