考经分享

考经分享

发布时间:2019-07-02

发布时间:2019-07-02

授课风格细致派授课风格,逻辑思维严谨,擅长从基本原理入手分析解决问题,善于总结类型题及答题套路,被学生称为“Lily老大”MA通过率超过90%+,带出96分高分学员,FR通过率高于全球通过率30%,带出多位80+学员,SBR通过率高于全球通过率。

文丨高顿Lily老师

*本文为高顿名师Lliy老师精心总结,原创版权归ACCA学习帮,未经授权不得抄袭,侵权必究!

2019.09-2020.08考纲相比上一年度,主要的变动集中在Current issue模块。相比2018.09-2020.08,考官更加明确了考试中Current issue的考试范围,以便考生清楚备考方向。

接下来,高顿Lily老师会从三个方向来解析SBR的新考纲,同时给到大家一些备考的Tips,以便应对接下来9月SBR考试。

SBR考试须知

SBR科目历年考试通过率(改革前为P2)

考试形式:SBR考试形式为笔试,时长为3小时15分钟,主要考察在商业报告环境中的职业能力。

Section A:共50分,两道必做题,没有明确规定每道题所占分值。

Q1主要考察集团公司的合并报表,或合并报表的部分内容的编制(即考纲第四部分),同时也可能需要考生针对企业制作财务报告出现的准则问题进行分析处理(即考纲第三部分)。

需要考生注意的是,Q1中合并报表的计算部分不会超过25分,同时,计算问题要求考生,能够结合案例进行文字解释及讨论分析。因此,考生如果仅进行数字计算并不能够拿到通过分数,文字叙述也是必要的。

Q2主要考察的是职业道德和准则应用问题。在特定案例情境中,考生需要能够找到题目中出现的道德问题,会计处理问题,并对这些问题加以分析判断,给到会计人员处理意见,并说明对于公司各个利益相关方的影响。

Section B:共50分,两道必做题,每道题25分。

Q34与原P2的Q23较为相似,主要通过公司案例,考察会计准则的应用和理解。考生需要通过对比国际会计准则,分析公司对于某些事项的会计处理是否正确,是否符合准则要求。同时,Q34中会有一整道题或一道题中的某小问,考察不同利益相关方角度下,对于财务及非财务信息的分析评估,及影响。因此,需要考生能够了解不同利益相关方对于企业报告的需求程度,并结合案例进行妥善分析。

Current issue考生需要注意,考纲第六部分(PART F)中涉及会计制度变更及潜在变更的影响,可能会出现在Section A和Section B中,但是不会为一整道题考察,而是作为一道题中的小问来考察。因此,考生需要了解会计制度现在存在的问题,如何解决等。

考试时间:SBR考试形式为笔试,时长为3小时15分钟,主要考察在商业报告环境中的职业能力。

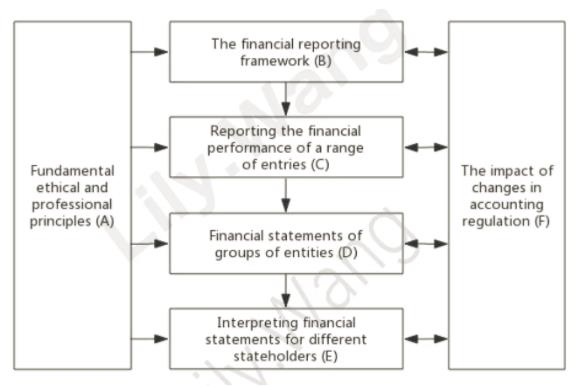

(SBR课程框架)

主要考察:1.将基本道德原则和职业原则应用到实际道德案例中,并能够辩证讨论不道德的行为会对公司利益相关方的影响。2.评估财务报告框架的适当性,并能够辩证讨论会计法规变动的影响。3.针对不同类别的企业财务报告,能够应用会计准则,对其施加专业性判断,并给出专业建议。此部分需要了解特殊行业的财务报表,包括非盈利组织,中小企业和重组公司。4.编制合并财务报表。5.针对不同利益相关方解析财务报告。6.针对财务报告的会计制度,讨论现有变更及潜在变更的影响。

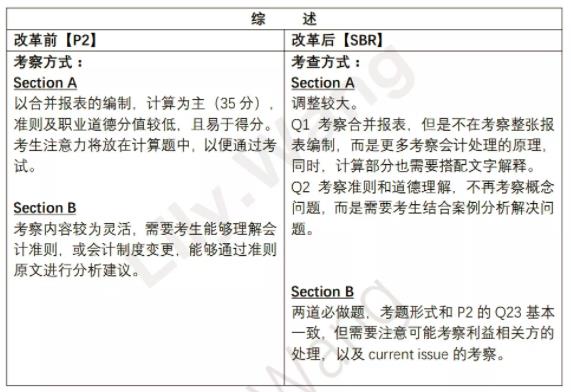

(SBR和改革前P2的区分)

SBR新考纲变动

2019.09-2020.08新考纲更新了current issue的考试范围,变更内容如下:

ED:Conceptual Framework新的概念框架,依然是考试的重点。该ED已经在Specimen1和Specimen2,Sep 2018,Dec 2018,March 2019均有考察,那么在接下来的考季中,此ED依然是考纲范围内的考点,需要考生重点关注。

Accounting policy changes考纲重点强调了会计政策变更的影响,因此需要考生重点关注此模块。

Materiality in the context of financial reporting重要性原则在新的概念框架中重点强调,因此考生需要能够明确重要性原则的应用,以及公司如何判断事项是否具有重要性。此内容在IASB官方网站中也有最新的文章列示,因此需要考生注意此内容已经纳入考纲范畴。

DB plan amendments,curtailment or settlement固定收益计划在P2和SBR之前年度考试中,均侧重于分录的调整以及计算内容,因此考纲强调了其中涉及到的特色成本:PAST SERVICE COST,考生需要更清楚理解什么是DB plan,什么是past service cost,哪些情况会引起past service cost的发生,以及past service cost对于DB plan的影响。

Management commentary管理层评述一直是涵盖在考纲Current issue中,只是并未单独列示,因此考纲明确提出此内容依然是考点,需要考生关注。

Developments in Sustainability Reporting此内容为新增考点,因此需要考生了解什么是Sustainability Reporting,它在财报中有什么应用,对于投资者了解公司的业绩表现有何助益,以及它在实施的过程中有何优缺点,有何需要考虑的因素等。

SBR备考建议

虽然新考纲整体的变动不大,但相比原来的P2考试,还是有本质的差别,因此Lily老师在这里需要提示即将参加9月及之后考试的考生,注意如下事件:

A.对整张合并报表的编制不做要求,更多考察细节working处理。因此,对报表格式熟悉并不能够保证考生能够拿到easy marks。所以,SBR的考试需要考生能够分析,理解并阐述合并的原理,能够用分录解释差错。

B.对准则原理强化考察,SBR考试在准则考察中比重继续加大。原P2准则主要在Q23考察,但SBR会在Q1234中均有考察,考察比例重点加大。需要考生不仅熟悉准则内容,还可以辨析考试中出现的准则应用问题,提出对应建议。

C.对利益相关方的强化考察,SBR在Q234会加入对其他利益相关方的考察力度,因此在进行分析时,需要注意站在其他利益相关方的角度分析问题。

D.对业绩分析,报表分析的强化考察。以往P2的考试并未真正出现报表分析和业绩分析,但此次明确说明可能会有题目考察。因此,需要考生注意财物报表是可以帮助利益相关方分析公司业绩,便于他们进行对应决策的。

*本文为高顿名师Lliy老师精心总结,原创版权归ACCA学习帮,未经授权不得抄袭,侵权必究!

复制本文链接

复制本文链接 模拟题库

模拟题库

600

600