考经分享

考经分享

发布时间:2019-10-28

发布时间:2019-10-28

上期回顾:之前中国ACCA考试网经“押题之神”——Michelle Gong老师授权,为大家推送了ACCA F3的讲义...今天我们继续延续上次的精华,继续为大家推送这份极具价值的超级讲义!

各位ACCA学员,要好生利用哦~

(上期讲义内容,可通过通过文章末尾的链接查看哦~)

↓↓↓

※ ACCA F3超级讲义 ※

好的开始是成功的一半,ACCA的开始同样如此!

「押题之神」倾力出品~

让你如同老司机般泰然,

在每个月的F3考试中清风拂面,

不经意间,玩到超车,全速冲刺!

告别毫无章法、杂乱的学习资料,

告别机考的题海战术,

ACCA F3重磅系列讲义第二讲——

8大考点详解

+

经典考法大揭秘

+

经典考题与解题攻略

让你如同老司机般泰然,

在每个月的F3考试中清风拂面,

不经意间,玩到超车,全速冲刺!

告别毫无章法、杂乱的学习资料,

告别机考的题海战术,

ACCA F3重磅系列讲义第二讲——

8大考点详解

+

经典考法大揭秘

+

经典考题与解题攻略

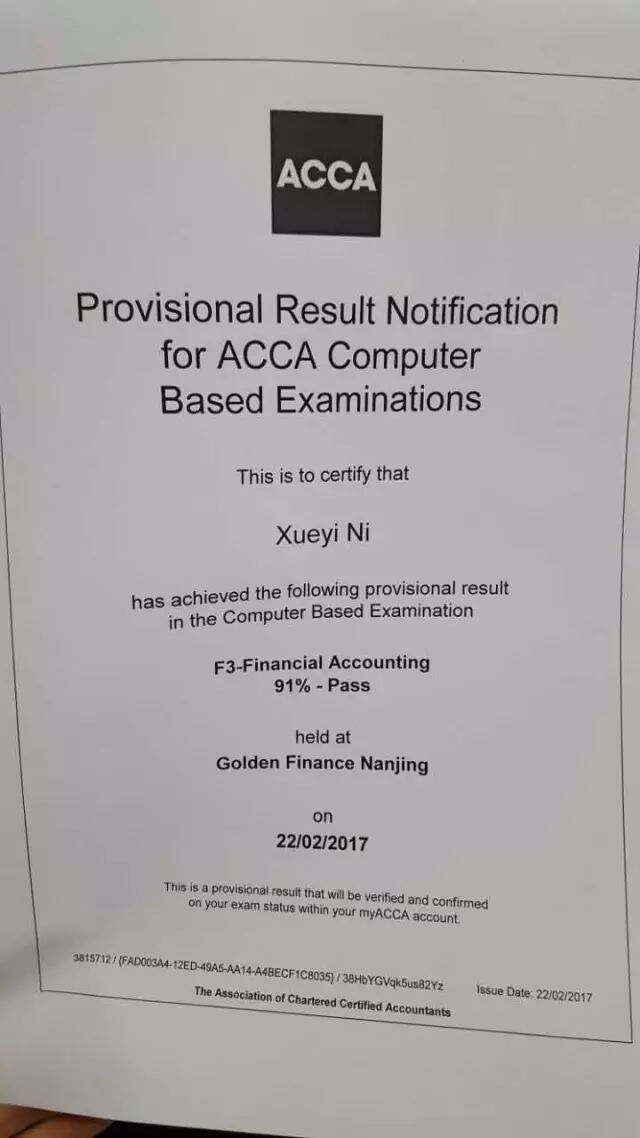

「押题王」本次带出同学的成绩单

↓↓↓

91分,高效的复习

+

正确的复习材料

+

正确的经验指导

……

F3准则类章节超经典学习路径

以IAS 38号准则Intangible Assets为例

(小提示:保存下来以备不时之需)

IAS 38 Intangible assets(INA)

考法:Section A选择题2道4分

♣

新鲜出炉的名师课堂笔记

一、Definition定义&Recognition确认

考点1:What is Intangiblenon-current assets(INA)?

♣ 是什么?看Definition

An intangible non-current asset is an identifiable non-monetary asset without physical substance没有物理形态.

♣ 如何确认?看Recognition(INA确认要满足三个条件)

(1)probable,

(2)future economic benefits that are associated with the asset will flow to the entity,

(3)cost of the intangible asset can be measured reliably.

考点2:Types of Intangible non-current asset(INA)

外部购买的

内部产生的

INA无形资产分为以上两种类型

(1)External purchased外部购买的INA

♣ External purchased good will企业收购和兼并产生的商誉

♣ External purchased intangible assets从外部购买的专利、版权等无形资产

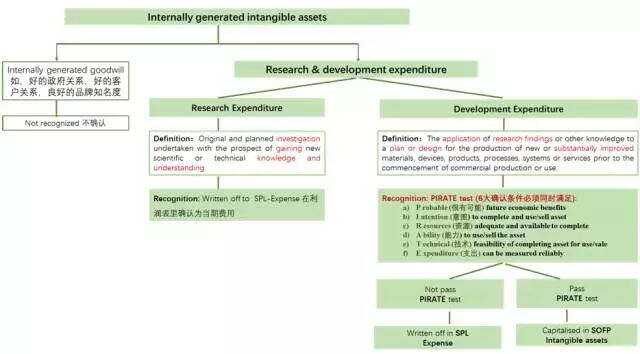

(2)Internally generated内部产生的INA

♣ Internally generated goodwill企业内部多年积累的客户资源、良好的政府关系、强劲的品牌效应等

♣ Research&developmentcosts;企业内部的研发支出(高频考点)

(提示:保存下来以备不时之需)

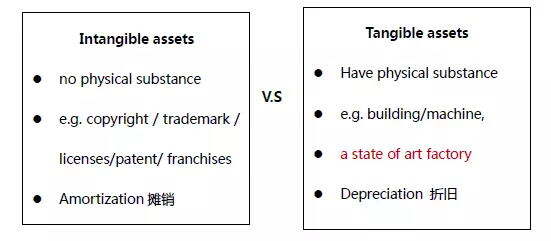

考点3:Intangible assets V.S Tangible assets

(考法:判断无形资产V.S有形资产的区别)

(一个考点一张图,思路清晰好记忆)

二、Accounting treatments

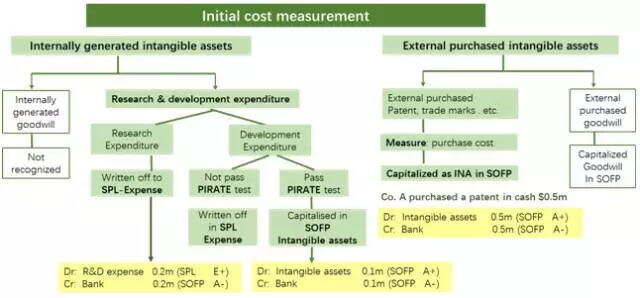

考点4:Initial costs

(提示:图在手,跟我走!)

考点5:Subsequent measurement——amortization的计算(考试难点)

(两张图搞定两个考点,跟着「押题王」难道不轻松?)

三、Impact on financial statements

考点6:Impact on SPL

♣ Research cost written off研究和调研的支出作为费用计入SPL利润表

♣ Development cost不符合PIRATE test的,written off作为费用计入SPL利润表

♣ Development cost符合PIRATE test作为无形资产计入SOFP资产负债表之后,每年的摊销费用计入SPL

♣ 从外部购买的无形资产的每年摊销费用计入SPL

考点7:Impact on SOFP

♣ Development cost符合PIRATE test capitalized资本化,作为无形资产计入SOFP资产负债表

♣ 从外部购买的无形资产全部作为无形资产计入SOFP资产负债表

♣ 资产负债表中有关无形资产的数值为carrying value

♣ Carrying value=INA的cost–Accumulatedamortization累计摊销

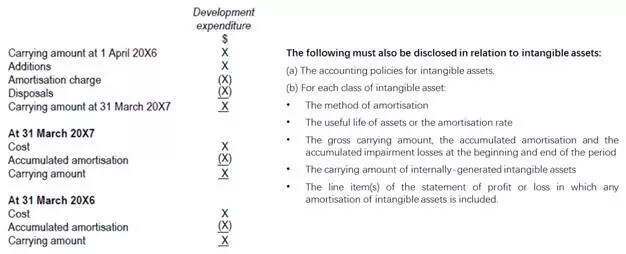

四、Disclosure in the notes

(在报表附注中如何披露)(非F3考点)

Disclose details of the change(movement)in carrying value of a INA from the beginning to the end of the year

经典考法大揭秘

Intangible Non-current Asset(INA)

这部分题目分为:理论题+计算题

▎1、理论题考法

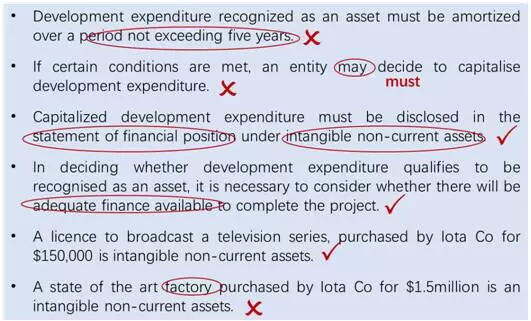

考法一:是不是INA?是Research expense还是Development expense?

考法二:Research expense和Development expense如何处理?

written off as expense to SPL?

or

capitalize as INA to SOFP?

经典考题全在这里

上考场前这些题敢不做?

▎2.计算题考法

考法1:SPL里记多少expenses(research cost+amortization)?

考法2:SOFP里记多少intangible assets(期初余额+本期增加-本期减少=期末余额)?

考法3:计算amortization是多少(用INA的值减不能amortized development cost)?

经典考题与解题攻略

胆量大的话,这部分内容可以跳过不看~

Research cost+amortization=103+20=123

期初余额+本期增加–本期减少

期初的INA+(本期新增developmentcost+new purchase)–amortization

180+59-20=219

INA的值-不能amortized developmentcost

(219-98-59)/10=6.2

复制本文链接

复制本文链接 模拟题库

模拟题库

181

181